Как правило, в психологических тестах, чтобы получить характеристику своей...

5 / 5 ( голосов: 3 )

Сегодня перед многими стоит вопрос: для чего нужна оценка квартиры? Многие владельцы квартир, чтобы не попасть в расставленные сети мошенников, предпочитают, перед тем как подать соответствующее объявление о продаже квартиры, вначале проводить процесс, так называемую оценку квартиры. С какой целью проводят эту процедуру? Как правило, оценку квартиры проводят до начала продажи. Однако анализируются и другие факторы в случае необходимости проведения данной процедуры.

На вопрос «Для чего нужна оценка квартиры?» — специалисты отвечают, что без оценки квартиры все вышеуказанные сделки считаются юридически неправомерными. Профессиональные специалисты проведут оценку квартиры за считанные дни (обычно, 1-2 дня). Причем решение принимается вполне объективно, тогда как цена недвижимости ни в коем разе не допустят занижения или существенного завышения. Какие операции выполняются оценщиками, когда они определяют стоимость квартиры?

При оценке квартиры выделяется несколько основных этапов. С целью ускорения самого процесса (особенно при большом размере площади объекта) могут к работе сразу привлекаться два и больше оценщиков.

В каждом случае оценку квартиры сводят к таким моментам:

Проведение оценки объекта недвижимости позволяет узнать, во сколько обойдется приобретение прав собственности на квартиру или иных прав на объект. Содержание акта оценки недвижимости будет включать сведения о местоположении объекта, его площади, удаленности, планировке, состоянии отделки и пр.

При нанесении ущерба имуществу процедура оценки недвижимости приобретает особенное значение — она предоставляет возможность определить сумму страхового возмещения за причиненный ущерб. При появлении разногласий между клиентом и страховщиком касаемо суммы страховых выплат определение их размера возможно при привлечении независимого оценщика.

Преимуществом независимой оценки квартир является еще и то, что заключение (отчета) оценки, которое выдается заказчику, является образцом официального документа который может применяться в ходе судебного разбирательства в качестве доказательства при определении компенсаций. Заключение эксперта по оценке выступает важным аргументом и в спорах с налоговыми инспекторами в вопросах определении размера базы, облагающейся налогом, на которую будет начисляться налоги на доходы и недвижимость.

В случае появления вопросов об оценке квартиры или необходимости экспертной консультации специалисты НП «Федерация Судебных Экспертов» окажут вам помощь, ответят на все ваши вопросы. Оценка жилого дома может быть выполнена и самим собственником, но «заключение» такой оценки не будет приниматься судами.

Для чего нужна оценка квартиры?

Независимые оценщики исследуют и правоустанавливающие документы с последующим вынесением вердикта, который будет использоваться в качестве главного документа для кредитора, когда заявка на кредит будет изучаться и когда по ней необходимо будет принять окончательное решение.

Существует три метода оценки, используемых экспертами в ходе работ: доходный, затратный, сравнительный. Доходный метод позволяет оценить доход, приносимый недвижимостью. Этот метод применяется при оценке коммерческой недвижимости. Затратный метод учитывает все траты застройщика при возведении объекта недвижимости: строительные материалы, работы, дополнительные расходы. При исследовании обязательно учитывается износ строений и уровень инфляции, но рыночная стоимость не учитывается совершенно. Затратный метод применяется работниками БТИ. Сравнительный метод является наиболее распространенным, он позволяет определить цены с учетом рыночной ситуации: рассматриваются как цены в объявлениях, так и цены, используемые при сделках о продаже.

Принимая решение решать вопросы со своей недвижимостью, ознакомьтесь сначала с вопросом, для чего нужна оценка квартиры, чтобы правильно поступить в создавшейся ситуации и не стать жертвой мошенников и нечестных на руку дельцов.

| № п/п | Вид объекта | Стоимость, руб. |

|---|---|---|

| 1. | Квартира | |

| — типовое вторичное жилье | от 4 000 | |

| — новостройка | от 6 000 | |

| — элитное жилье | от 10 000 | |

| 2. | Доля в квартире | |

| — типовое вторичное жилье | от 5 000 | |

| — новостройка | от 5 000 | |

| — элитное жилье | от 12 000 | |

| 3. | Гаражи | от 8 000 |

| 4. | Жилые дома и коттеджи | от 20 000 |

| 5. | Здания | |

| <1000 м 2 | от 30 000 | |

| от 1000 до 5000 м 2 | от 35 000 | |

| от 5000 до 10000 м 2 | от 50 000 | |

| >10000 м 2 | от 60 000 | |

| Выезд по Москве: 500 — 1000 | ||

| Выезд по МО: 2000 — 3000 | ||

ПРИМЕЧАНИЕ:

Цена услуг по оценке жилой и коммерческой недвижимости указана с учетом налогов. Транспортные расходы оплачиваются отдельно.

14.08.17 37 961 4

Вы собрались купить квартиру в ипотеку.

Банк одобрил заявку на кредит, агент подыскал подходящую квартиру. Следующий шаг - собрать для банка полный комплект документов. В нем обязательно будет оценка недвижимости.

Елена Евстратова

продавала и покупала недвижимость с оценкой

Когда банк дает заемщику ипотечный кредит, он автоматически берёт в залог ту недвижимость, которую на этот кредит покупают: «Вот тебе деньги, но, пока ты всё не вернешь, квартира как бы моя». Если заемщик не возвращает деньги, банк имеет право забрать квартиру и продать ее на торгах.

Сила ипотечного кредита как раз в том, что квартиру легко продать с торгов - на языке банков это ликвидный залог. Банки уверены в выдаваемых кредитах, поэтому могут снижать ставки.

Банку важно, на что именно он дает 3 000 000 рублей: на хижину или на квартиру. Сможет ли он в случае чего продать эту квартиру за те же 3 миллиона? На этот вопрос ему должна ответить оценка.

Для покупателя оценка - дополнительная гарантия, что объект стоит тех денег, за которые продается.

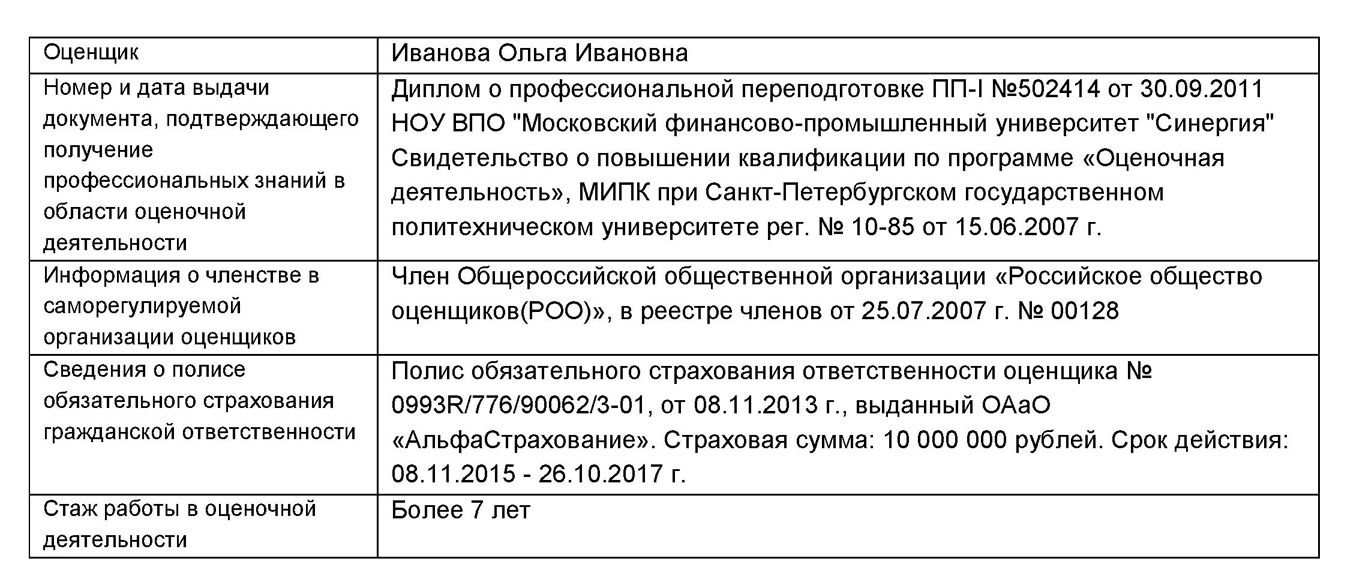

Оценкой недвижимости занимаются оценщики. Их деятельность регулируется федеральным законом «Об оценочной деятельности в Российской Федерации». Это может быть компания или индивидуальный предприниматель.

Что обязательно должно быть у оценщика:

Профильное образование, членство в саморегулируемой организации и застрахованная отвественность

Профильное образование

Членство в СРО

Застрахованная ответственность

По закону банки обязаны принимать оценку любого оценщика. Но в реальности банки сами аккредитовывают компании, оценке которых доверяют. Какие именно оценщики котируются у конкретного банка, обычно написано на сайте. Сбербанк сотрудничает с 256 оценщиками, банк «Возрождение» - с 90.

Позвоните по списку оценочных компаний, предложенному в банке. Вот что нужно выяснить в разговоре.

Как быстро выезжает оценщик. Нормальный срок - 1-2 дня.

Как долго готовится отчет. Обычно за 3-5 дней.

Сколько стоит оценка. Средняя стоимость по Санкт-Петербургу - 3000 рублей . В Москве цены начинаются от 2500 рублей.

Сколько стоит вторая копия отчета. Оценочные компании по умолчанию делают одну копию отчета. Вторую копию в нормальной компании распечатают бесплатно. В отдельных компаниях вторая копия будет стоить 500 рублей.

Оценка квартиры оформляется в виде отчета. Отчет хранится в распечатанном виде вместе с закладной на квартиру.

В отчете обязательно должно быть прописано:

Без печати и подписи оценщика отчет недействителен. К отчету прикладывают одностраничный документ с кратким содержанием отчета. Его отдают в банк вместе с отчетом.

Рыночная стоимость - цена квартиры, если ее продавать без спешки и форс-мажорных обстоятельств.

Ликвидационная стоимость - минимальная цена, за которую банк продаст квартиру в короткий срок.

Район, в котором находится недвижимость. Он влияет на стоимость квадратного метра: в Санкт-Петербурге квадратный метр в Московском районе в среднем на 20 000 рублей дороже, чем в Невском. Поэтому квартира в новом доме, который построили среди старых панельных домов, будет стоить дешевле аналогов в хорошем районе.

Оценщики используют исследования и данные с порталов недвижимости. Это страница исследования с сайта «Бюллетень недвижимости»

Оценщики используют исследования и данные с порталов недвижимости. Это страница исследования с сайта «Бюллетень недвижимости» Технические характеристики здания: в каком году дом построили, когда делали капитальный ремонт и сколько в доме этажей. Учитывается всё: наличие мусоропровода, организованность парковки, состояние парадной.

Состояние квартиры. Какой этаж, сколько комнат и есть ли ремонт. Оценщик смотрит даже на то, линолеум или ламинат постелен на полу, есть ли кафель в ванной и как сделано освещение в квартире.

Состояние квартиры имеет значение: если обои грязные, в отчете ставят пометку «требует ремонта».

Ремонт с обоями и за 70 тысяч рублей, и за 5 тысяч приравнивается к «евроремонту». Поэтому ждать, что оценщик включит в стоимость квартиры полную цену дизайнерского ремонта, не стоит. В лучшем случае он поставит повышающий коэффициент на ремонт.

Рынок недвижимости в текущий момент. Эксперт смотрит на аналогичные объекты на рынке. Для однушки в монолитном доме аналогами будут такие же по площади квартиры в монолитных или кирпичных домах. Панельные дома обычно не сравнивают с кирпичными или вводят коэффициенты. Для оценки квартиры используют пять аналогичных объектов. Сравнение аналогов - хороший способ увидеть, где завышена цена.

Последний этаж снижает оценочную стоимость квартиры на 2-3%, первый этаж - на 5-10%

Ликвидационная стоимость рассчитывается по формулам. Здесь имеют значение эластичность спроса и стоимость денег во времени.

Пример эластичности спроса. На трехкомнатную квартиру в новом доме на первом этаже спрос небольшой, потому что большой метраж и низкий этаж отпугивают покупателей. Продать такую квартиру за короткий срок можно только по низкой цене. Разница между рыночной и ликвидационной ценой - до 3 млн рублей.

На однокомнатную квартиру на среднем этаже панельного дома в 5 минутах ходьбы от метро высокий спрос, потому что такие квартиры всегда востребованы рынком. Ликвидационная стоимость такой квартиры близка к рыночной.

Пример стоимости денег во времени. Когда речь идет о больших сроках и больших деньгах, часто говорят, что деньги дешевеют со временем. То есть рубль сейчас более ценный, чем рубль через год. Если квартиру можно продать дешевле и сейчас, то это лучше, чем чуть дороже и потом. У этого принципа много обоснований: инфляция, политические риски, человеческая смертность и мировой прогресс.

Когда квартира продается по ликвидационной цене, погашается в первую очередь кредит. Остатки средств получает заемщик. Поэтому чем выше ликвидационная цена, тем больше денег останется у него на руках.

Ликвидационная стоимость у бюджетной квартиры ненамного отличается от рыночной. Ее проще всего продать на рынке, поскольку на них есть спрос. Элитная квартира в новостройке будет долго продаваться даже с дисконтом.

Мы выбрали квартиры в пределах одного района по данным портала недвижимости EMLS

Последние изменения: Июнь 2019

Ипотека всегда связана с большими расходами на подготовительном этапе сделки, и эти расходы должны в обязательно порядке учитываться покупателем. Оценка недвижимости для ипотеки относится к основным статьям расходов при согласовании сделки, а сведения из отчета оценщика играют важную роль при определении суммы кредита и других условий сотрудничества с кредитором.

Необходимость, для чего нужна оценка недвижимости для ипотеки, подтверждена положениями ФЗ «Об ипотеке» , ведь приобретаемый объект становится залоговым обеспечением банка. Задача финансового учреждения – удостовериться, чтобы стоимость ипотечной квартиры или дома полностью обеспечивала сумму кредита. В случае проблем с выплатами, банк обратит взыскание на залоговый объект, поэтому так важно правильно определить стоимость жилья и проконтролировать, чтобы вырученных средств хватило для полного расчета с кредитором.

Покупатель и продавец могут договориться о любой цене договора, как в сторону превышения, так и в сторону уменьшения стоимости по сравнению с актуальными рыночными предложениями. Кредитор, принимая заключение оценщика, страхуя себя на случай негативных последствий, между ликвидной и рыночной стоимостью всегда выберет наименьшее значение. Это гарантирует полную финансовую защиту на случай, если плательщик не сможет погашать выданный займ, и жилье придется продавать.

Проведение независимой оценки недвижимости и в интересах покупателя:

Для продавца результат оценки также поможет подтвердить оправданность назначенной цены сделки. Информация из заключения позволит проверить, не была ли занижена договорная стоимость. В результате, процесс оценки требуется всем участникам ипотечной сделки для гарантии правильного назначения суммы и благополучного расчета с кредитором.

Так как без заключения эксперта ни один банк не согласует ипотеки, инициатива проведения должна исходить от покупателя.

В процессе подготовки отчета предстоит выполнить следующие шаги:

Оценочным работам предшествует работа по сбору информации об объекте. Помимо анализа рынка, эксперт должен изучить пакет документации на недвижимость:

Дополнительно могут потребовать любые другие документы, входящие в перечень банка-кредитора.

Чтобы не столкнуться с отказом банка принимать результаты оценки, следует заранее уточнить, к каким организациям вправе обратиться заемщик, чтобы банк принял документ к рассмотрению. У каждой финансовой организации – свой список оценщиков с различными расценками и сроками проведения. Перед тем как заказать услугу, в банке определяют, каким параметрам должен соответствовать эксперт.

Собственно, юридических ограничений банк вводить не вправе. Окончательное решение по выбору конторы для проведения работ остается за заемщиком. Однако, игнорируя правила банка, сталкиваются с отказом банка принимать отчет к рассмотрению в связи с несоответствием параметрам, установленным финансовым учреждением.

Собственно, юридических ограничений банк вводить не вправе. Окончательное решение по выбору конторы для проведения работ остается за заемщиком. Однако, игнорируя правила банка, сталкиваются с отказом банка принимать отчет к рассмотрению в связи с несоответствием параметрам, установленным финансовым учреждением.

Основной список требований к организации выглядит следующим образом:

Страховой полис гарантирует возможность возмещения ущерба клиенту, заказавшему услуги, а также свидетельствует об уровне профессионализма.

Исполнитель, по результатам проведенного исследования, обязан предоставить отчет с соблюдением требований к оформлению. Эти требования содержат стандарты Ассоциации российский банков (сокращенно, АРБ), АИЖК и банка.

Соблюдение требований к оформлению позволит кредитору иметь четкое представление о приобретаемом объекте, который далее будет оформлен в качестве залога. Чтобы исключить нарекания банка и отклонение заключения, рекомендуется подбирать эксперта из списка оценщиков, аккредитованных банком.

Исследование оценщика наиболее полно описывает объект и содержит выводы относительно его реальной и ликвидной стоимости.

В отчет обязательно входят следующие показатели жилья:

Согласно установленных АРБ и АИЖК требованиям, заключение независимого эксперта должно соответствовать определенным требованиям:

Если выбор пал на организацию, которая включена в официальный перечень аккредитованных банком оценщиков, с вероятностью 100 процентов банк примет отчет об оценке квартиры, который будет соответствовать требованиям финансового учреждения.

С учетом разнообразия на рынке оценочных услуг, определить оценщика бывает сложно. Во-первых, необходимо учитывать требования, предъявляемые к организации банком, АРБ и АИЖК.

Во-вторых, убеждаются в учете параметров, предъявляемых к самой организации, конкретному оценщику и подготовленному отчету.

Редкий банк ограничивает выбор единственным оценщиком. Как правило, таких организаций несколько, поэтому определить наиболее соответствующие условия сотрудничества с конкретной организацией не составит труда.

Задачей заемщика станет выбрать компанию:

Процедура не проводится в один день.

Потребуется:

В разных организациях, в зависимости от степени загруженности и удаленности объекта, устанавливают свои сроки – от 1 до 5 дней, однако чаще оценку проводят в течение 3-5 дней.

Результаты оценки содержат актуальные сведения, на основе существующих цен на рынке жилья. С течением времени, расценки на недвижимость меняются (растут или снижаются, исходя из конкретных изменений). Согласно нормам законодательства, срок действия отчета не превышает полугода. Если сделка, по каким-либо причинам, не состоялась в течение 6 месяцев, придется проводит экспертизу заново.

Если оценка недвижимости нужна , банк обязательно потребует проведение новой экспертизы, так как с момента сделки и переоформления кредитных отношений документ уже утратит свою актуальность.

Заказчиком оценки недвижимости является заинтересованная сторона. Она же и оплачивает услуги. Так как процесс купли-продажи не требует обязательной экспертизы со стороны продавца, а банку она обязательно нужна для определения условий ипотеки, при использовании кредитных денег в расчетах с продавцом, расходы на оценку несет покупатель, т.е. заемщик.

Что касается стоимости услуг, то каждая организация определяет собственные тарифы, нерегулируемые законодательством. В результате в различных регионах, разными оценщиками назначаются свои цены.

Так как каждый банк имеет свой перечень разрешенных организаций, то расходы покупателя определяют согласно услугам оценщиков из списка в пределах 2-7 тысяч рублей. Если объект находится далеко (например, для загородной недвижимости), тарифы увеличиваются. Для нестандартных объектов собственности также действуют повышенные тарифы, с учетом сложности проведения работ.Ниже информация о том, сколько стоит оценка квартиры для ипотеки, от разных организаций, работающих с различными кредитными структурами:

Многие заемщики, стесненные в свободных средствах, с опасением относятся к процедуре оценки, ведь от нее зависит, хватит ли личных накоплений для уплаты первого взноса. Если будет выявлено отличие оценочной стоимости от ипотеки, и оценщик определит сумму ниже, чем было оговорено с продавцом, банк выдаст средства в объеме, оставшемся после вычета первого взноса. Таким образом, денег банка может не хватить для полного расчета с продавцом и потребуется искать дополнительный источник финансирования.

Бесплатный вопрос юристу

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

Одобрение банком заявки на выдачу ипотечного кредита многие покупатели воспринимают как гарантию успеха предстоящей сделки. Документы заемщика прошли тщательную проверку, по результатам которой банк согласился одолжить ему требуемую сумму — казалось бы, теперь остается только подыскать подходящее жилье. На деле же сумма предварительно одобренного кредита — это далеко не окончательная цифра, и в итоге она может оказаться гораздо скромнее.

Изначально банк рассчитывает сумму займа на основе уровня доходов и степени платежеспособности заемщика. Однако ключевым фактором при определении фактического размера кредита является оценочная стоимость предмета залога. Цифра, фигурирующая в договоре купли-продажи, не имеет для банка практически никакого значения — ему важно иметь заключение независимого оценщика о реальной рыночной стоимости объекта, по которой его можно будет продать в случае неисполнения должником своих обязательств.

В независимой профессиональной оценке приобретаемого в ипотеку жилья заинтересован не только кредитор, но и заемщик: если он не сможет выплачивать кредит, и будет вынужден продать недвижимость, вырученных денег должно хватить для полного погашения задолженности. В связи с этим оценка залогового жилья является обязательным условием оформления ипотечного кредита в соответствии с Федеральным законом № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Так что как только заемщик определится с выбором квартиры, ему будет нужно заказать ее оценку. Лучше не откладывать эту процедуру до выхода на сделку: если оценочная стоимость жилья окажется значительно ниже назначенной продавцом цены, то у покупателя может не хватить средств на покупку, так как банк выдаст кредит лишь в пределах суммы, установленной оценщиком.

Расходы на услуги оценочной компании ложатся на плечи клиента. Если речь идет о типовой городской квартире, то стоимость оценки составит в среднем 5-6 тыс. рублей. Покупателям загородной недвижимости придется заплатить оценщику от 25 тыс. рублей и выше в зависимости от типа объекта и его удаленности от столицы. Разумеется, это средние цифры, и на рынке оценки есть предложения самых разных ценовых категорий. Однако, выбирая компанию, заемщику не стоит ориентироваться только на стоимость услуг. Демпингующие фирмы-однодневки зачастую не несут никакой ответственности за свою деятельность. Поэтому прежде чем заключить договор с оценочной компанией, стоит проверить, входит ли она в состав одной из саморегулируемых организаций оценщиков и имеет ли действующий страховой полис гражданской ответственности. Кроме того, нелишним будет выяснить, сколько в ее штате сотрудников, есть ли у них профильное образование и каков их опыт работы. Впрочем, каждый ипотечный банк предлагает клиенту свой список рекомендованных оценщиков, которые уже прошли тщательную проверку, и заемщик, как правило, может доверять выбору кредитора. Предложенный банком перечень оценщиков не всегда устраивает клиента: его может смутить аффилированность оценочной компании или завышенная цена на услуги. В этом случае заемщик вправе обратиться к любому другому оценщику, отвечающему требованиям кредитора. Правда, нужно быть готовым к тому, что процедура согласования с банком кандидатуры оценщика «со стороны» займет немало времени. Кроме того, не каждая оценочная компания будет готова тратить свои силы и время на то, чтобы предоставить по запросу банка обширный пакет документов.

После этого оценщик или его представитель лично осматривает жилье, оценивая его по множеству параметров, фотографирует объект недвижимости. Впоследствии эти фотографии подшиваются к итоговому отчету как обоснование заключений оценщика.

Обычно отчет готовится в течение 1-3 дней, по загородной недвижимости — 4-5 дней. При необходимости клиент может воспользоваться услугой экспресс-оценки недвижимости в течение 24 часов, заплатив за срочность в полтора-два раза дороже.

В отчете об оценке указывается рыночная и ликвидационная стоимость жилья. Вторая цифра зачастую имеет для банка большее значение, так как под ликвидационной стоимостью понимается цена, по которой данный объект недвижимости можно реализовать в кратчайшие сроки в формате вынужденной продажи. Обычно она на 10-20 % ниже рыночной стоимости.

При подготовке отчета оценщик должен ориентироваться на Федеральные стандарты оценки и стандарты АИЖК, так и на индивидуальные требования конкретного банка. Кредитор всегда перепроверяет содержание и форму отчета и нередко отправляет его на доработку. Заемщик, у которого банк отказался принять отчет по объективным причинам, должен обратиться в оценочную компанию с просьбой о внесении требуемых исправлений. В большинстве случаев оценщик без возражений переделывает отчет, но не лишним будет оговорить это условие еще на этапе заключения договора с оценочной компанией.

Подписывая соглашение с оценщиком, не стоит просить его заранее назвать примерную стоимость жилья — он не сможет этого сделать до того, как проведет анализ объекта по широкому перечню критериев, ряд из которых весьма существенно влияют на итоговую цену. Так, к основным ценообразующим характеристикам квартиры относят ее площадь, тип и класс здания, местоположение и транспортную доступность. Факторами, повышающими цену объекта, являются изолированные комнаты в квартире, выходящие на разные стороны дома окна, просторная кухня (9 метров и более), раздельный санузел, застекленная лоджия или балкон. Оценщик также учитывает качество ремонта в квартире, степень благоустройства подъезда и придомовой территории.

Стоимость квартиры могут ощутимо снизить расположение на первом или последнем этажах дома, высокая степень физического износа здания, неприглядный вид из окон и неблагополучная экологическая обстановка в районе. Проигрывают в цене и те квартиры, в которых требуется ремонт, а также объекты с несогласованными перепланировками.

Проанализировав все основные и второстепенные характеристики жилья, оценщик подбирает в базе выставленных на продажу квартир наиболее близкие аналоги (обычно не менее шести), рассчитывает среднюю стоимость квадратного мера в выбранных квартирах и, применив определенные коэффициенты, определяет цену рассматриваемого объекта.

Гораздо сложнее определить рыночную стоимость загородной недвижимости, особенно построенной не по типовому проекту. На стоимость квадратного метра влияет состояние дома и год постройки, категория земельного участка, обеспеченность инженерными коммуникациями, уровень безопасности. Ключевое значение имеет расположение жилья, удаленность от центра города, качество подъездных путей. Кроме того, на цену влияет тип поселения, экологическая ситуация в районе и уровень развития инфраструктуры.

Специфической задачей для оценщика является определение рыночной стоимости строящегося жилья, которое очень часто становится предметом залога по ипотечным кредитам. Как оценить объект, который существует только на бумаге, и нельзя быть полностью уверенным в том, что он вообще будет построен и введен в эксплуатацию? На практике в этом случае оцениваются не эфемерные квадратные метры, а стоимость прав на возводимый объект. Цена будущего жилья определяется исходя из стоимости уже готовых объектов со схожими характеристиками, которая затем корректируется с учетом информации о портфеле проектов застройщика, стадии строительства и различных рисков (задержки сроков задачи, банкротства застройщика и т. д.). Как правило, строящееся жилье оценивается дешевле аналогичной недвижимости на вторичном рынке.

Оценка квартиры для ипотеки является необходимым этапом в ее оформлении. Потенциальному заемщику нужно знать, какие документы необходимы и как, собственно, происходит оценка квартиры для ипотеки.

Процесс оформления ипотеки происходит в несколько этапов.

Согласно условию ст.9 п.1 ФЗ «Об ипотеке (залоге недвижимости)» действующей редакции от 7 мая 2013 года за номером 102-Ф3, в договоре об ипотеке, помимо условий кредитования, должен быть прописан предмет ипотеки и его оценочная стоимость. Расходы по ее определению полностью ложатся на плечи заемщика.

К услугам какого оценщика прибегнет потенциальный заемщик ипотечной ссуды - его личное дело. Но, как правило, у банка есть список рекомендуемых оценочных организаций, заключению которых банк безоговорочно доверяет.

Настаивать на выборе одной из них он не вправе, но все-таки целесообразно остановиться на оценщике из списка, представленного банком. Это значительно ускорит рассмотрение заявки на ипотеку, ведь банковской службе безопасности не придется проверять неизвестного оценщика.

Независимый оценщик должен быть легитимен, то есть состоять в любой из зарегистрированных организаций оценщиков (о чем свидетельствует наличие у него свидетельства о членстве в СРО) и иметь полис страхования гражданской ответственности на сумму более трехсот тысяч рублей.

Полис страхования говорит об определенном опыте и профессионализме, а в случае ошибки он сможет компенсировать ущерб заказчику. Выбор оценщика необходимо предварительно согласовать с банком.

Также банк выдвигает определенные требования к оформлению отчета оценки недвижимости. Отчет должен соответствовать не только установленным стандартам Ассоциации Российских Банков (АРБ) и Ассоциации Ипотечного Жилищного Кредитования (АИЖК), но и индивидуальным стандартам самого банка.

Установленная форма позволяет сотрудникам банка наиболее полно и ясно получить представление о залоговой недвижимости. В ней могут быть прописаны различные специфические моменты, касающиеся как самой квартиры, так и ее местоположения в доме, а также рекомендации оценщику по выборкам для анализа рыночной стоимости квартиры.

В противном случае, есть вероятность, что оценочный отчет банк отклонит, а на заказ повторной оценки у заемщика не будет времени.

Для заказчика оценки недвижимости процедуру можно условно поделить на 2 этапа.

Сначала необходимо созвониться с оценщиком, оговорить стоимость и сроки заказа на оценку, оставить заявку на заключение договора оценки. В договоре оценки прописывается дата, цели и задачи, вид требуемой оценки.

Для проведения ее требуются следующие документы (достаточно копий):

Не знаете свои права?

С оценщиком необходимо договориться о времени его приезда для оценки состояния квартиры. По приезду он рассмотрит ключевые характеристики квартиры, подтвердит отсутствие незаконных перепланировок, сделает необходимые для заключения оценки фотографии.

Оценка недвижимости для ипотеки производится в несколько подходов:

При комплексном подходе учитывается масса деталей:

Таким образом, учитываются только неизменные характеристики квартиры. Наличие качественного ремонта может увеличить рыночную стоимость, но никак не повлияет на ликвидность квартиры.

Таким образом, учитываются только неизменные характеристики квартиры. Наличие качественного ремонта может увеличить рыночную стоимость, но никак не повлияет на ликвидность квартиры.

На основе полученных данных оценщиком формируется отчет. Он содержит в себе оценку рыночной и ликвидационной стоимости залогового имущества.

Сам оценочный отчет дополняется снятыми в процессе осмотра квартиры фотографиями, копиями документов оценочной компании (лицензией, полисом, свидетельством об образовании юридического лица, имеющимися сертификатами), нумеруется, прошивается, заверяется печатью и подписью ответственного лица.

Юридически он обладает статусом официального документа. На его формирование в среднем требуется 1-2 дня, в некоторых случаях до 5 дней.

Установленный срок лучше сразу уточнить при выборе той или иной оценочной компании. Ведь большинство документов, которые потенциальный заемщик подает в банк для рассмотрения, действительны в течение ограниченного периода времени.

Рыночная и ликвидная стоимость залоговой квартиры в редких случаях не совпадает. Это повод задуматься о действительной ценности приобретаемой квартиры. Или о возможной ошибке в оценке.

В любом случае, банк в выдаче займа опирается на меньшую из заявленных сумм. Если рыночная стоимость меньше ликвидной, то банк выдаст займ на рыночную стоимость залоговой квартиры. Если же, наоборот, ликвидная стоимость меньше рыночной (то есть той, которую желает получить продавец квартиры), то для заемщика будет доступен займ меньшего размера, чем требуется для приобретения квартиры, и придется изыскивать дополнительные средства. Или искать другой вариант квартиры.

В прошлом имели место быть различные мошеннические схемы, связанные с умышленно неправильной оценкой недвижимости для ипотеки.

Например, потенциальный заемщик мог договориться с оценщиком об указании в отчете заведомо завышенной оценки квартиры.

Таким образом, банком выдавалась большая сумма для приобретения квартиры, и заемщик мог компенсировать этим отсутствие необходимого первоначального взноса.

Сейчас возможность таких махинаций полностью исключена. Банки многократно и тщательнейшим образом проверяют все отчеты и свидетельства того, что заемные средства были использованы по назначению.

Оценщик вполне может ошибиться и без злого умысла, выбрав неправильные для анализа аналоговые варианты квартир. Рыночная стоимость периодически изменяется, и трудно спрогнозировать, какой она будет через пять-десять лет.

В случае неисполнения заемщиком обязательств, банк может и не покрыть все свои убытки при продаже залогового имущества.

Деятельность оценщика регламентируется ФЗ «Об оценочной деятельности в РФ» от 29.07.98г. за номером 135-ФЗ. Согласно основным положениям, оценщик несет как финансовую, так и уголовную (в отдельных случаях) ответственность за допущенные в оценке недвижимости ошибки.

Если у заказчика есть доказательства в виде альтернативной оценки рыночной стоимости квартиры, то он может оспорить их в судебном порядке согласно ст. 13 ФЗ «Об оценочной деятельности в РФ». Оценщик же обязан возместить все убытки, понесенные заказчиком впоследствии.

Как правило, в психологических тестах, чтобы получить характеристику своей...

СПРАВКА Дифференцированный подход и анализ домашних заданий с учётом возраста...

Девиз числа 6 : Служение людям. Число шесть это экстравертное число....